の使い方」")

のビットコイン相場 難易度の急上昇からの急下落に注意が必要です。")

のビットコイン相場 マイニング難易度は上昇継続しています")

現金主義”からの脱却なるか?

「たんす預金」という言葉がある“現金主義”の日本でも、若い世代を中心に電子マネーやQR決済をはじめとするキャッシュレス決済が盛り上がりを見せています。

民間レベルでは、2018年末には「100億円あげちゃうキャンペーン」を打ち上げた「PayPay」が話題をさらったばかりですし、政府も2020年の東京オリンピック・パラリンピックに向けて、キャッシュレス社会の構築に本腰を入れています。

── 果たして、2019年は本格的なキャッシュレス決済元年となるのか?

日本の現状、そして先端をいく中国の現状について、今回はご紹介しましょう。

圧倒的に低い、日本の“キャッシュレス決済率”

まず、キャッシュレス決済の言葉の意味を理解しておきましょう。

これは、クレジットカードやデビットカードによる決済、交通系カードに代表されるICカード決済、スマホによるQR 決済など、現金以外の決済方法のこと。

2020 年の東京オリンピック・パラリンピックに向けてキャッシュレス化を推進する政府は、「未来投資戦略2017」と銘打ち、2027年までにキャッシュレス決済比率を「4割程度まで増やす」という指針を発表しています。

というのも2015年のデータの世界各国のキャッシュレス決済率を見ていくと……、

●日本のキャッシュレス決済率…………18.4%

●韓国のキャッシュレス決済率…………89.1%

●中国のキャッシュレス決済率…………60.0%

●イギリスのキャッシュレス決済率……54.9%

●アメリカのキャッシュレス決済率……45.0%

このように、日本の“現金主義”の根強さは、他国の数字と比較すれば一目瞭然です。

その日本ではインバウンド需要が増え、キャッシュレス決済のニーズは年々大きくなっています。今後さらに海外観光客を取り込むためには、QRコード決済などが求められていくことは確実でしょう。

加えて決済記録の電子化により、そこから収集されてる膨大な購買履歴などのビッグデータの解析にも期待が寄せられています。これはなぜかというと、ビッグデータの収集・解析という新たな動きは、新事業を創出し、経済効果に大きな影響をもたらすから。こうした背景を理解すると、政府が「キャッシュレス化」に本腰を入れている理由にも合点がいきますね。

何も“困った”ことがない現状から、“脱・現金主義”へ?

ではなぜ、日本でキャッシュレス化が進まないのでしょうか。

日本の安心、安全、きめ細やかなサービスを現した下記の項目から、キャッシュレス化が進まない理由が類推できます。

(1) 盗難の少なさや、現金を落としても手元に戻ってくるといわれる「治安のよさ」

(2) きれいな紙幣と偽札の流通が少なく、「現金に対する高い信頼」

(3) 店舗等の「POS(レジ)の処理が高速かつ正確」であり、店頭での現金取扱いの煩雑さが少ない

(4) ATMの利便性が高く、「現金の入手が容易」

※経済産業省がまとめた「キャッシュレス・ビジョン」(2018年)

私たちが実際に買い物する際もレジでの支払いはスムーズ……、偽札などの心配も少ない……、コンビニのATMで必要な時にすぐ現金がすぐ入手できる……。こうした生活は、正直何も“困った”ことはないわけです。

しかし、メリットだけではなくデメリットもやはり存在します。それは、店舗の営業終了後の現金確認のレジ締めにかかる時間は、積もれば人件費等を圧迫することになりますし、ATMの設置・管理費用も銀行にとってコスト圧迫の要因になっています。

それを裏付ける数字として、「現金決済インフラ」を維持するコストは、年間1兆円を超えるとの試算もあります。そうした数値からも、人手不足などの社会問題を抱えている日本では、 “脱・現金主義”を考えなければならない時期にきていると言えるかもしれません。

中国では「生活アプリ」と呼ばれる“決済アプリ”が席巻!

日本と対照的にキャッシュレス化が進む中国・都市部では、アリババグループが提供する「アリペイアプリ」などの決済アプリが席巻しています。

こうした決済アプリは、通販やスーパーなどの買い物はもちろん、金融サービス、電気・ガス・水道料金の支払い、家賃、病院の予約、映画館から屋台の支払いまでを、スマホひとつで行えるもの。中国・都市部では、「生活アプリ」としてすでに広く浸透していて、2018年のスマホ決済額は、なんと160兆元(2600兆円)!にものぼったというから驚きです。

ここまで急速にキャッシュレス化を加速させた背景には、もともと中国では偽札が横行しているという社会問題があったことに加えて、1990年代まで決済システムやルールが統一されていなかった点が挙げられます。さらにこうした問題を追い風に、アリババグループは顔認証による決済システムを開発。これは、買い物をする際、無人レジでスマホ決済が可能な店舗のことを指します。

ここまでくると、購買履歴だけでなく、生体データも含めた情報はあらゆる個人情報を管理されることになります。実際にアリババ傘下の芝麻信用社は、政府から提供される学歴情報、ネットショッピングの取引情報、公共料金の支払い記録など、膨大なデータから個人の信用スコアをAIで自動算出。その算出データをもとに、より便利で優れたAI技術が開発され、今後の決済システムはさらなる進化が予測されています。

“現金主義”vs.“キャッシュレス化”。その勝敗の行方は?

とはいえ、日本でも、ローソンが「レジ無進化」を推し進めています(※実証実験が実際の店舗で行われ、「レジ無進化」は今春導入とのうわさも)。

加えて、アメリカ・シアトルにオープンしたAmazon GOによる「レジに人がいない無人コンビニ」、シンガポールの「Habitat」、アメリカの「Sam’s Club Now」など、世界で「レジレス店舗」という言葉が昨年大きな話題になったばかり。

このように、キャッシュレス化よって確実にお金の在り方や流れが様変わりしてきています。

もちろん、国によってお金や情報に対する価値観は違うため、日本と他国を一概に比べることはできないのも確かでしょう。そんな中、日本では今秋に消費税アップが予定されています。「キャッシュレスどころじゃない、生活必需品以外の買い物は当面控える」といった人も多くないようで、消費の冷え込みも指摘されています。さらに、支払いの仕方も「クレジットカード」「ICカード(電子マネー)」「キャッシュレスアプリ」「QRコード決済」……など百花繚乱で、どれを使えば最も便利なのか、混乱する向きも多いようです。

いずれにせよ、キャッシュレス化のスムーズな浸透とともに、犯罪が少ない社会のあり方について議論を深めていくことが必要でしょう。

●参考/キャッシュレス・ビジョン(2018年)経済産業省

広がる電子マネー決済。決済手段の使い分けがさらに進む

決済手段のキャッシュレス化の波が日本に押し寄せています。

キャッシュレス化の波と言っても、他の国々からみると遅れていると言われがちな日本ですが、その理由として現金に対する高い信頼性や、店頭での現金の扱いやすさ、ATMの充実などが上げられます。2019年はこうした現金主義からの脱却が図られるのでは……と期待されていますが、新サービスの登場などにより、お金の流れが変化していくことは間違いなさそうです。

そこで今回は、これまでのキャッシュレス化を阻んできた壁と、2000年代に登場した電子マネーを中心にお伝えします。

気になる、カード決済のコストとは?

東京都内の13万2601店の飲食店のクレジットカードの受け入れ状況を調査してみると、約3分の1にあたる4万7525店でしかクレジットカードが使えないという、驚くべき数字が判明しました

※2017年10月時点/経済産業省の「キャッシュレス・ビジョン」(2018年)による。

特に中小規模店舗でのカード普及率が低く、実際に「現金しか使えなくて困った」ということも、みなさん体験したことがあるのではないでしょうか。都内の飲食店でこの数字であれば、全国の普及率はいかばかりか想像に難くありません。

日本にキャッシュレス決済が浸透しない理由のひとつには、このようにキャッシュレス化に対応していない実店舗がいまだ多く存在しているからと言えます。

店舗側の論理に立てば、キャッシュレス決済にかかるコスト負担が受け入れを渋らせてきた理由と言えそうですが、というのもクレジットカード決済には、専用の決済端末が必要であり、その初期投資費に加え、決済手数料として約3%の手数料をカード会社に支払わなくてはなりません。

さらに、ネットワーク回線の接続料や維持コストなどもかかり、現金決済に比べて単純にお金がかかるというデメリットがあります。

一方のカード会社側に目を向けてみると、新規店舗の開拓費用やポイント還元率などの過熱競争がすすみ、さらに貸し倒し費用、延滞管理などの事務処理のコストが年々増加しているとこと指摘され、日本にキャッシュレス決済が浸透しない理由のひとつとされています。

それでも、総決済金額は5兆円を突破!

こうしたさまざまな課題のなかで登場したのが、電子マネーによる決済サービスです。

クレジットカードは取り引きをするたびに決済情報をやりとりするアクセス型の方法ですが、プリペイド式の電子マネーは、使用前にお金をチャージしてから使うため、店の端末機に電子マネー搭載のスマホかカードをかざすだけで、サインなども必要なく、瞬時に支払いを完了させることができます。

また電子マネーは、発行会社も利用者による貸し倒し費用、延滞管理などの事務処理に追われる必要がないというメリットもあります。さらに、店側が発行会社に支払う加盟店手数料も相対的に安価である点も大きな特長です。

とはいえ、現状として多い決済手段は、クレジットカードに軍配が上がりますが、日本銀行の推計によれば、IC型電子マネーは決済件数、決済金額ともに成長を続け、2008年には決済件数で10億5300万件に達しています。さらに、決済金額7581億円だったのもが、2017年には決済件数 54億2300万件、決済金額では、なんと5兆1994億円にも達しています。

さらに第3の波として、QRコードやバーコードを使ったスマホによる決済手段も登場しており、支払い方法は多様化しています。電子マネーやQRコード、バーコード決済などの決済サービスの特長は、金融機関だけでなく異業種が参入している点であり、その分、既存の金融機関にはなかったサービスも見られます。利用者は、さまざまな生活シーンのなかで、高額の買い物やネットショッピングはクレジットカードで、コンビニなど少額の支払いには電子マネーで、といったように、そのときどきに見合った決済手段を選択できる時代になったわけです。

交通系に始まり、爆発的に普及した電子マネー

では電子マネーの歴史をざっと振り返りましょう。

2000年代に入って登場したIC型電子マネーが、交通系から広まっていったのは周知のとおりで、2001年にJR東日本のIC乗車券「Suica(スイカ)」が登場すると、全国の交通機関へと広まっていきました。

さらに遡ること1996年、日本で電子マネーが浸透したのは、ソニーが開発した非接触方式のICカード技術「Felica(フェリカ)」によるところが大きいと言われています。というのもその特徴は、世界最速である0.1秒でICカード内のデータ読み書きができるという、世界にも抜きに出た処理速度を実現しているからです。

当然ながら、たくさんの人が利用する電車の改札口で、ピピッと瞬時にデータが読み込まれなければ大混乱を招きかねないことになり、JR東日本が処理速度にこだわったことも納得できる点でしょう。

2002年以降は、大手コンビニエンスストアなどでFelicaをベースとした電子マネー「Edy(エディ)」の決済システム導入が進み、流通の分野でも電子マネーは広まっていきます。さらに、おサイフケータイのようなFelicaを搭載したスマホであれば、電子マネーでの支払いやポイント、乗車券、チケットなどもスマホで一元管理できるため、財布の中身を軽くし、より身軽にスピーディーに行動したいと考えたりする人たちにとって、手放せないものとなっていきます。

こうした電子マネーは若い人たちの間でのみ普及が進んでいると思われがちですが、日経新聞(2019年1月28日電子版)によると、 70歳代以上の電子マネー平均利用額は、直近5年間で87%増え、伸び率は全世代の平均(58%)を上まわっているとあります。

── 現金主義と言われた日本でも確実に変化が訪れており、現金決済、クレジットカード決済、電子マネー決済など多様化する決済手段をいかに使い分けていくか、利用者の賢い選択が問われていきそうです。

どうなる? ユーザー還元が続くQRコード決済の今後

「キャッシュレス決済と日本」と題し、「“現金主義”からの脱却なるか」「広がる電子マネー決済。決済手段の使い分けがさらに進む」の記事に分けて、クレジットカード、電子マネーについてお伝えしてきましたが、ここ最近、キャッシュレス決済の手段として、大きな話題になっているのがスマホアプリを使ったQRコード・バーコード決済です。

昨年から各社こぞってキャンペーン合戦を展開しており、認知度は飛躍的に上がっています。QRコード・バーコード決済の特徴は利用者の使いやすさだけでなく、店舗側も導入しやすいという点がありますが、そんな話題のQRコード・バーコード決済について、今回はご紹介しましょう。

三菱UFJ、三井住友、みずほの3メガバンクも参入

QRコード決済とは、レジで支払いをするときに、スマホ画面に表示したバーコードを店の端末機に読み取らせる、あるいは店に提示してあるQRコードを利用者がスマホアプリで読み取り決済を完了させるサービスです。

QRコード決済をするために必要なことは、まず専用アプリをインストールし、初期設定で銀行口座やクレジットカードを登録しておくことになります。ここまで完了していれば、QRコード決済ができる店舗であれば、スマホひとつあれば支払いが完了。

財布からお札と小銭を出して、おつりをもらうという従来の支払い方法に比べれば、各段に簡潔、スピーディーな決済方法であり、昨年からの大手企業の参入で、一気に盛り上がりを見せています。

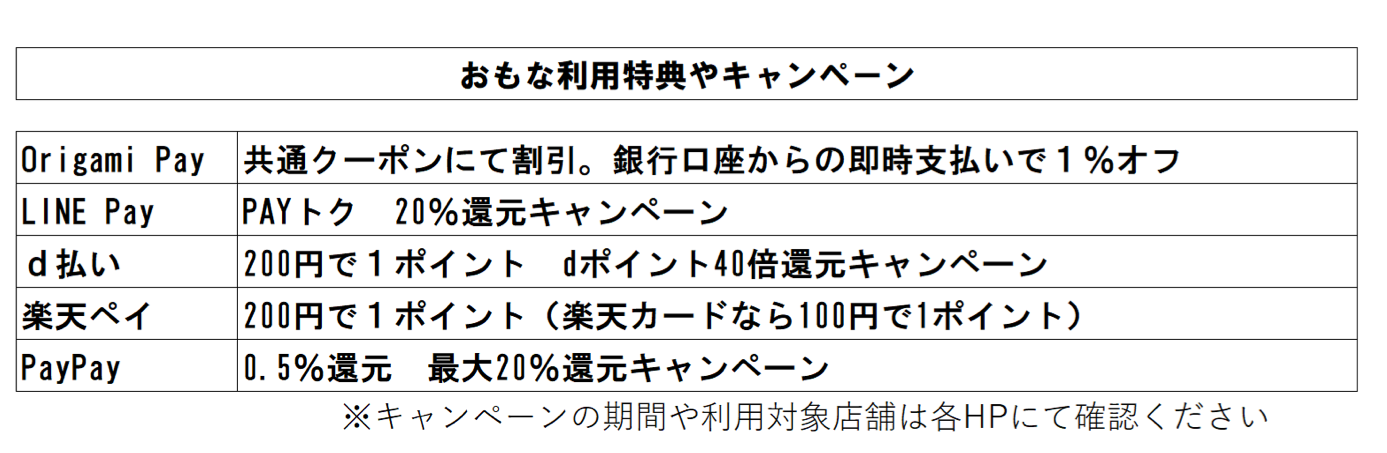

代表的なサービスをみると、

2014年に「LINE Pay」

2016年に「Origami Pay」「楽天ペイ」

2018年にドコモの「d払い」、そしてソフトバンク「PayPay」がサービスを開始。

さらに現在、三菱UFJ、三井住友、みずほの3メガバンクグループも、共同で開発したシステムを用いてQRコード決済市場に参入することを表明しており、まだ新しいサービスとはいえ、いままさに百花繚乱状態にあると言えます。政府は2027年までにキャッシュレス決済の比率を40%まで引き上げるというビジョンを発表しており、官民そろってキャッシュレス決済への道を突き進んでいると言えます。

利用者を囲い込むための、ポイント合戦がスタート

おサイフケータイや電子マネー利用者にとって、スマホ決済はこれ以上必要ないと思われるかもしれません。こうした方々も含め、QRコード決済の魅力とはどのような点なのでしょうか。

MMD研究所(モバイルマーケティングデータ研究所)の調査によると、QRコード決済を利用する理由はのトップ3は以下の通り。

●トップは「ポイントがたくさん貯まるから」(39.4%)

●次いで「会計がスピーディーに終わるから」(31.9%)

●「キャンペーンを知って興味を持ったから」(26.6%)

(調査は1月上旬、20~60代の男女887人を対象に実施)

つまり約4割の人がポイント目当てで始めており、企業もその点を十分に承知してか、さまざまなキャンペーンを展開しています。

キャンペーンと言えば、ソフトバンク「PayPay」の最大20%の還元となる「100億円キャンペーン」へのインパクトの強さがまず思い浮かびますが、その話題性もあって、実際に前回のキャンペーン効果で登録者が400万人を超えたといわれています。

同様に、大手企業はさまざまな手段を講じており、「d払い」のNTTドコモでは、年間約1700億ポイントをユーザー還元分として投入。さらに楽天も、年間約2000億ポイントをユーザーに還元しており、クレジットカードや電子マネー、ネットショップなどと連動して、利用者の囲い込み合戦が繰り広げられています。

加盟店側にもたらされる新たなメリット

利用者のみならず、店舗側にも導入しやすい多くのメリットがあり、それを後押しするような企業のサービス展開も繰り広げられる中、これまではクレジットカードや電子マネーの場合、最初に決済用端末を用意しなければならず、その初期費用が導入の足かせとなっている場合がありました。

その点でいえば、QRコード決済の場合、インターネット環境こそ必要ですが、スマホかタブレットがあれば専用の端末を用意する必要がありません。

さらにLINE PayやPayPayは、期間限定で加盟店決済手数料を0円にするサービスを行っており、店側の導入のハードルはとても低くなっています。さらに他社も追随する可能性もあります。

── こうした還元策や加盟店の取り込みなどで企業側の収益は圧迫されていますが、還元策を続ける理由は、当然ながらより多くの顧客を取り込んでいけるからです。こうして得た利用者の消費データの収集・分析が進み、フィンテックを活用した新事業や、新たなマーケティングの創造へとつながっていく……。

そう考えると、しばらくはQRコード決済をはじめとするキャッシュレス決済事業の企業間競争は続いていきそうですが、消費者である私たちも、最適な決済方法を自分で見つけていくことが求められていきそうです。

“現金おことわり店”は今後増えるのか

※写真はイメージです

世界のなかでもキャッシュレス決済後進国であると言われる日本が、10月からの消費税増税や2020年東京オリンピック・パラリンピックを前に、「キャッシュレス元年」と言われるほど、さまざまなサービスが登場しています。実際に電子マネーなどの台頭により、1円玉の流通量も減っているとか。

キャッシュレス化で働き方が変わる?

都内を中心に増えつつある“現金おことわり店”について紹介します。

北欧などでは、現金おことわりが当たり前になりつつあるようで、その現状もあわせてご紹介します。

大手外食チェーン「ロイヤルホールディングス」が経営するレストラン「GATHERING TABLE PANTRY」が東京・日本橋馬喰町に2017年11月にオープンしたとき、一時話題となったことをご存じでしょうか。

というのも、この店は、支払いはクレジットカードや電子マネーなどしか使えないキャッシュレス決済店であったからです。つまり現金しか持っていない客は店を利用できず、店舗内には現金どころか金庫もない──。そんな実験的な店舗だったのです。

オープンから一年以上が経ちますが、その後の業務状況について「現金の管理をなくしたことで、既存の店舗で19%だった店長の管理・事務業務が6%弱に低減し、その分接客や調理、店員の教育を手厚くできている」(日経新聞)そうで、キャッシュレス化により、働き方の改革にまでつながっている現状が見て取れます。

こうしたキャッシュレス店は増え続ける傾向にあり、たとえばカフェバー「プロント」も2018年11月に丸の内商業施設内にて、現金決済できない店をオープンさせており、2020年までに30店舗に拡大していく予定になっています。

“現金主義”と言われる日本人ですが、「現金おことわり」店が少しずつ広がることで、そのマインドにも変化が起きてくるかもしれません。

ATMも撤去!?スウェーデンの状況とは

海外に目をやると、キャッシュレス社会が驚くほど進んでいる国があります。

有名なのはスウェーデンで、街のいたるところで、「NO CASH」や「CASH FREE」(※いずれも現金拒否の意味)の看板が掲げられている風景が見られます。

スウェーデンがキャッシュレス大国になった発端は、1990年代初めの金融危機までさかのぼります。このとき、金融機関が一体となって生産性の向上を目指したこと、また多発する現金強盗対策、マネーロンダリング対策としても、キャッシュレス化が推進されました。

また北欧という地域の特性上、冬季の現金輸送の困難さや人手不足もあり、キャッシュレス化に伴う利点は多くあったわけです。

政府は交通機関での現金取り扱いをやめたり、“現金おことわり店”に対しては税法上の優遇措置をとったり、さまざまな施策を行いました。2010年から2012年にかけて金融機関の500の営業店で現金を取り扱わなくなり、ATMも900台撤去されました。

結果として、2008年に年間110件発生していた銀行強盗が、2015年には年間7件に激減。スウェーデン中央銀行によると、2015年には国内で行われる決済手段に占める現金の割合は、わずか2%というから驚きです。

あらゆるところで「NO CASH = キャッシュレス」

このようなキャッシュレス社会を生んだ背景には、北欧の主要銀行数社が共同で開発したスマホ用の決済アプリ「Swish(スウィッシュ)」の存在があります。

「Swish」とは、個人間、個人と小売店での支払いをアプリで行えるサービスで、電話番号と銀行口座が紐づけられており、誰もが簡単に利用できるもの。Swishは主要銀行が一緒になって開発したことから、利用者は拡大。2017年10月末の利用者は597万人で、総人口約1000万人の約60%が利用していると言われています。30歳未満の成人に至っては、利用率が約90%。このように多くの人が利用することで取引コストを下げられるという好循環が生まれ、「現金いらず」のキャッシュレス社会となっていったのです。

キャッシュレス化は店舗や交通機関だけでなく、たとえば有料トイレもカード払いだったり、旅行者はちょっとした戸惑いを覚えるほどに「NO CASH」は進んでいるのです。

さらには、長さ1cmほどのマイクロチップを手に埋め込み、そのマイクロチップにより鉄道の乗車料金を精算したりする、まさに近未来映画のようなことも実際に行われており、一歩も二歩も先を行く世界が構築されているのです。

── 日本では10月からスタートする消費税増税に際して、政府は原則中小店でキャッシュレス決済した場合に1~5%のポイント還元することを発表しています。

キャッシュレス化が進むことは間違いないですが、“現金おことわり店”が街中にあふれるのは、もっと先の話になるのではないでしょうか。現金に対する安心感が高い日本で、テクノロジーやセキュリティーに対する信頼度がそれを凌駕するのは、かなり時間のかかることであること間違いないでしょう。とはいえ、こうした店が増えていく世界の変化に対して、私たちは注視していく必要がありそうです。

≪記事作成ライター:ナカムラミユキ≫

千葉出身。金沢在住。広告制作会社にて、新聞広告を手がける。映画、舞台からメーカー、金融まで幅広い記事広告を担当。著名人インタビューや住宅関連、街歩きコラム、生活情報まで興味の赴くまま執筆しています。

関連記事:

→海外投資/オフショアファンドの窓口【IFA無料紹介サービス】

→日本と世界の学資保険比較!元本保証140%の海外積立商品

→海外積立投資メイン3社の比較と評判

→ヘッジファンドは投資信託比較で手数料10倍!でもリターンは3倍!?

と貸借対照表(BS)の見方が10分でわかる!")

」主要3社の比較と評判")

の支給条件と手続き、受給期間と支給額とは?")