の使い方」")

のビットコイン相場 難易度の急上昇からの急下落に注意が必要です。")

のビットコイン相場 マイニング難易度は上昇継続しています")

安倍政権は2018年度に法人税の実効税率を29.74%まで引き下げる方針を固めた。政府は国内企業の国際競争力の強化に取り組む姿勢を強く打ち出した。

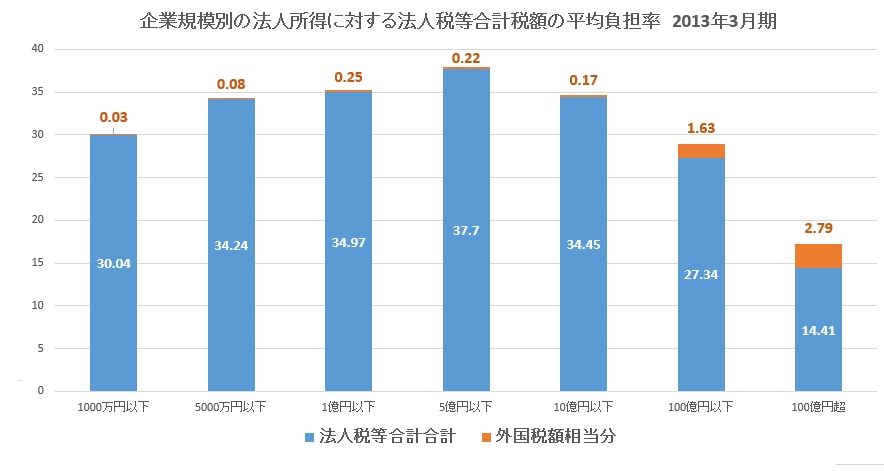

大手企業は資本金5億円超から逆累進課税に

法人企業の所得に対する国税(法人税、地方税の法人住民税、法人事業税)の法定正味税率は34.62%(標準税率)となっているが、資本金額レベルごとに、法人所得に対する国税の平均負担率を示したグラフを見ると、資本金5億円以上になると税率が安くなってく逆累進課税となる。さらに資本金100億円超の大手企業の場合、法人税等合計税額の平均負担率が、17.2%(外国税額を含む)と極端に低い。

しかし、一方で資本金1億円超~5億円以下の中堅・中小企業が37.92%、1000万円以下の小規模企業の負担率は30.07%となっており、超大手企業(国内の全法人数の0.2%)は、17.2%の税率負担となっている。

これらの原因は、(1)課税の浸蝕化、(2)課税の隠れ場、(3)税務行政の機能不全の3つが上げられる。

(1)は、法人税制の欠陥や企業優遇税制などにより、企業から国や地方自治体に入るべき税収を、租税特別措置法で“見逃してあげる”仕組み。

(2)は、節税や避税の目的で巧みに利益を圧縮する行為で、例えば船舶等のリース契約や土地転売などで赤字を出して税金を逃れる手法。

(3)企業の脱税を税務署が把握できず税金を徴収できていない。

これらの3つの要因で、課税ベースとなる金額が不当に小さくなっていると思われる。

本格的な高齢化社会に向け財政赤字の補填策として、消費税10%へ上げるか大議論が展開されてきたが、大手企業の優遇課税を改善する方針までは打ち出されていないが、与党の最大献金団体である”経団連”がそれを許さないだろう。

関連記事:

→海外投資/オフショアファンドの窓口【IFA無料紹介サービス】

→日本と世界の学資保険比較!元本保証140%の海外積立商品

→海外積立投資メイン3社の比較と評判

→ヘッジファンドは投資信託比較で手数料10倍!でもリターンは3倍!?

と貸借対照表(BS)の見方が10分でわかる!")

で分析(2018年3月) 2月の株価下落を先取りした内容でした。")

と貸借対照表(BS)の見方が10分でわかる!")

」主要3社の比較と評判")

の支給条件と手続き、受給期間と支給額とは?")