の使い方」")

のビットコイン相場 難易度の急上昇からの急下落に注意が必要です。")

のビットコイン相場 マイニング難易度は上昇継続しています")

日本経済が気になる今日この頃、最近の経済指標と長短金利の動きがその参考になるのではと思います。

その数字を検証すると、本当にこのまま10月の消費税引き上げについ進んでよいのかと疑問を抱きます。

今回はそんな日本経済の話をしましょう。

GDP推移から見る日本経済

まずは数字から見てみましょう。

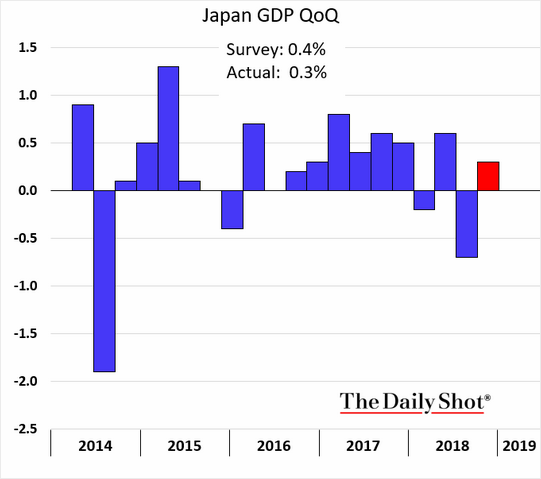

日本の昨年第4四半期GDP(国内総生産)は1.4%年率換算、0.3%前期比となり、新聞紙上では、年率ベースは2期ぶりのプラス成長と楽観視する見出しが躍っていました。

前期比ベースではマイナス成長からプラス成長に転換しています。

下記のグラフ(出所:ウォール・ストリート・ジャーナル紙)は、2014年からの前期比ベースの推移を示しています。

確かに昨年半ばの経済は、西日本の豪雨、北海道での震災と自然災害が多く発生しました。

その結果として、多くのサプライチェーンが途切れてしまい、製造業の生産に遅れが生じたことが、この数値の落ち込みを表しているとエコノミストは指摘しています。

しかし、グラフを見ると、各所にマイナス成長の期間が散見され、そして大きく上昇している期間は少ないのではないかと思います。

このことから見ても、安倍首相は2017年消費税引き上げ時期を一年延長することを決定し、現在は今年の秋が消費税引き上げに適しているかどうかを判断するための時期であると言えるのではないでしょうか。

中国経済の影響

日本経済を振り返ると、2017年、2018年は中国からの観光客が増え続け、そして「爆買い」という言葉が出ました。まさにインバウンドの経済効果が目立った時期であります。

これは中国経済が好調で、その結果、所得を伸ばす中間層が激増し、訪日観光客が増えた結果ではないかと思います。

インバウンド商戦の勝ち組、ラオックス、資生堂などの企業名を目にすることが多くなりました。

しかし、現在は中国経済に陰りが見え始め、不動産価格の下落、不良債権問題が噴出しています。

またトランプ大統領が対中貿易赤字、知的財産権の移転を問題視し、強硬に貿易構造を改善させる動きになっており、通商交渉は難航しています。

このままでは通商交渉で合意を見ても、これまでのように中国は経済成長できないのではないかと考えています。

その結果、中国からの観光客が今後大きく増加するかは疑問であり、これから先、一人当たりの購買額は「爆買い」から欧米からの観光客レベルの水準になるのではと思います。

さらに世界経済の懸念からみても、東南アジアからの観光客が今後大幅に伸びるとは考えづらいのが現状です。

輸出額から見る日本経済

インバウンドの経済は現状維持か、下降傾向になるのではとの懸念があり、さらに現状の日本経済に目立った成長分野があるのかついても疑問を持ちます。

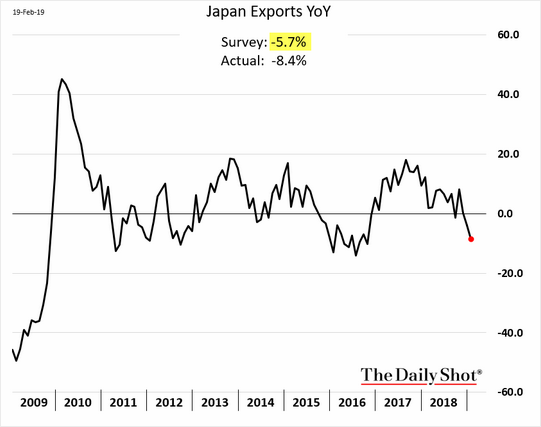

そもそも、日本経済のけん引役である輸出企業の輸出額が減少しているのです。

下記のグラフ(出所:ウォール・ストリート・ジャーナル紙)は過去10年の輸出の推移を示しています。

これを見ると2017年から減少の道を辿っているのがわかります。

実際、2月20日に発表された1月貿易収支を見ると約1兆4000億円の赤字となっています。

また、製造業では米中通商交渉の結果を見守る動きがあり、総じて悲観的です。中国と日本は製造業において、部品の供給国として密接にかかわっているのです。

特に半導体メーカーは、売り上げの落ち込みを心配するところがあり、実際に今期の売り上げ減という結果になっているところが散見されます。

悲観的な数字が出てくると、結果として、一般消費者はどうしても財布の紐が固くなります。

新聞紙面をみると、唯一踊っているのは、消費税引き上げに伴うキャッシュレス決済に関連する業界であるように推察されます。

2%消費税ポイント還元を狙ったフィンテック関連のIT決済業者のコマーシャルを毎日テレビで目にしますよね。

秋の消費税引き上げ時期に向けて本当に経済の好転が見られるか、筆者は少々疑問を持ちます。

日本の金利推移から見る経済状況

それでは、次は金利の動きを見ましょう。

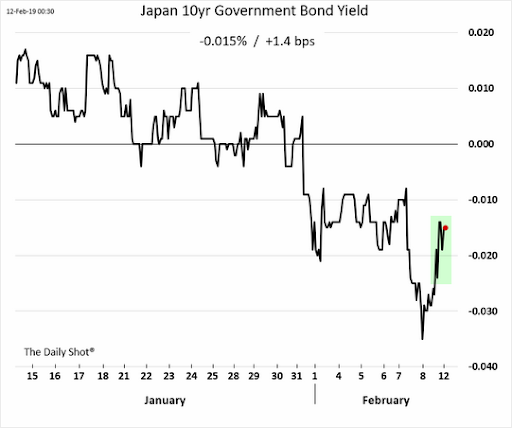

下記の2つのグラフ(出所:共にウォール・ストリート・ジャーナル紙)は日本の金利体系を示しています。

まず1つ目のグラフは、日本国債10年の利回り推移を示しています。

日銀は「イールドカーブコントロール」と称して、10年国債金利をゼロ水準に安定させる金融政策をとっています。

昨年一時期金利が上振れする局面では、0.10%以上の利回り水準を容認する場面もあり、金利がいよいよ上昇する局面になるのではと想起しました。

しかし今年に入ってからは、ご覧のように10年債はマイナス水準に沈んでいます。トレンドの状況からも、マイナス圏を進行する局面に現在はあるように見えます。

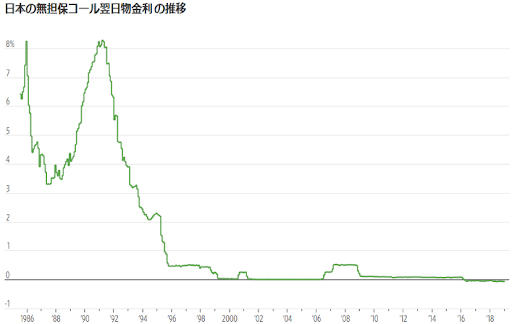

2つ目のこちらのグラフは、日銀と民間銀行の日々の資金のやり取りを示す無担保コール金利の推移を示しています。

1986年からのデータですが、2000年に入ってからは、ゼロ金利政策が短期金利でも続いていると言えます。

日銀は2%の物価目標を掲げていますが、短期金利の動きを見ていると、デフレ経済がまだまだ続いているのではと思ってしまいます。

このことを踏まえてか、将来の政策金利の市場予想を示す翌日物金利スワップは年内の利下げさえ織り込み始めたようです。

さらに市場の期待インフレ率を示す指標は3年ぶりの低水準となっています。

生鮮食料品、生活必需品の物価の上昇率も著しく伸びていることから、その結果として、国民が物価上昇を実感することになるのではと筆者は考えています。

今後の日本経済の不安点

以上のように経済の動向、そして金利の動きを見ると、どうして現在がデフレ経済から本当に脱出する過程にあるのか、疑問を持つことになります。

正直、このまま10月に消費税を引き上げても良いものかも疑問です。

この先の主な予定を見ると、①新天皇即位式典に伴う需要効果、②統一地方選挙と参議院選挙効果、③G20関連需要などがあげられます。

このような行事によって景気が底上げになるかどうかは、真偽のほどは定かでありません。

むしろ米中通商協議がこじれ、そして対米貿易黒字が先細りの動きになれば、景気に悪影響を与えるのは必然ではないかと推察されます。

最悪の場合、再びデフレスパイラルに落ち込む危険性もあるのではないでしょうか。

安倍首相は「リーマンショック規模の景気の落ち込み要因がなければ、秋の消費税引き上げは実行する」と言明されています。

しかし、即効性のある景気落ち込みショックではなく、じわりじわり効いてくる景気の落ち込みが来ると、安倍首相としても考えざるを得ない状況なのではないかと思います。

確かに、財政不足、特に高齢者福祉関連の財政負担は重いのは事実です。

そのため、政府側近は現在消費税引き上げの結果の景気の落ち込み度合いを検証しているところなのではないかと推測します。

どのように最終判断を下されるのか、安倍首相の心の内を探りたいものです。

まとめ

日本経済の現在の位置を考えると、大きく日本株価が上昇する動きにはないようです。

REIT(不動産投資信託)への個人投資家の回帰が見られるのも、今年の投資方針の象徴のように思います。

保守的な投資姿勢にならざるを得ないというのが、今の日本の投資家であるといえるでしょう。

当面ミドルリスク・ミドルリターンな金融商品に投資するのが賢明のようです。

«記事作成ライター:水谷文雄»

国際金融市場に精通するInvestment Banker。

スイス銀行(現UBS銀行)にて20年余に亘り外国為替および金利・債券市場部門で活躍、

外銀を知り尽くす国際金融のプロフェショナル。新興の外国銀行(中国信託商業銀行 )の

東京支店開設準備に参画しディーリング・ルームの開設を手掛ける。

プライベートではスペインとの関わりを深く持つ文化人でもあり、

スペインと日本との文化・経済交流を夢見るロマンティスト。

関連記事:

→海外投資/オフショアファンドの窓口【IFA無料紹介サービス】

→日本と世界の学資保険比較!元本保証140%の海外積立商品

→海外積立投資メイン3社の比較と評判

→ヘッジファンドは投資信託比較で手数料10倍!でもリターンは3倍!?

と貸借対照表(BS)の見方が10分でわかる!")

で分析(2018年3月) 2月の株価下落を先取りした内容でした。")

欧州の将来を左右する2つの重要選挙が投開票 ユーロ高は修正か?ドル円への影響は?")

と貸借対照表(BS)の見方が10分でわかる!")

」主要3社の比較と評判")

の支給条件と手続き、受給期間と支給額とは?")