の使い方」")

のビットコイン相場 難易度の急上昇からの急下落に注意が必要です。")

のビットコイン相場 マイニング難易度は上昇継続しています")

老後のお金がちょっと不安…そんなことを思う人も多いと思います。

私も老後のお金が不安だと思う一人です。銀行の預貯金にはほとんど金利はつきませんし、貯蓄型保険にも限界があります。

金融庁はある「資産形成の方法」を後押しする仕組みを検討しているといいます。

金融庁が検討する投資法とはいったいどのようなものなのでしょうか。そこで今回は金融庁の推奨する資産形成の方法を紹介したいと思います。

「長期・積立・分散投資」という資産形成の方法

金融庁は毎年、金融レポートを公表しています。

この金融レポートである「投資法」を推奨しています。それが「長期・積立・分散投資」という方法です。

金融レポートの一文を引用したいと思います。

投資経験がある者であっても、その投資が必ずしも金融資産の増大に結びつかず、 投資の成功体験を有していない場合もある。例えば、短期的な収益を狙って投資商品の売買が頻繁に繰り返されるような場合には、販売手数料等も影響して、長期的な成功体験につながらないことも少なくないと考えられる。

投資を行っていても投資の成功体験に乏しい層に対しては、長期・積立・分散投資の効果や販売手数料の影響等を認識し、投資手法の改善を図ることが重要と考えられる。

投資を行わない理由として、まとまった資金がなく、「少額から投資可能であることを知らない」ことを挙げる層に対しては、「少額からでも投資による資産形成が可能であること」 についての理解を広めていくことが有用と考えられる。(59頁)

ここでのポイントは3つです。

- 短期的な収益を狙って投資商品の売買が頻繁を繰り返してもうまくいかない

- 低コストの「長期・積立・分散投資」の積立が成功体験につながる

- 少額からでも投資による資産形成が可能である

「投資」という言葉を聞くと、個別株を買って値上がりすることを期待する投資をイメージする人も多いと思います。 しかし、金融庁はそういった短期的な売買ではうまくいかないことを指摘しています。

そして、金融庁は投資信託を使った「長期・積立・分散投資」という投資法を推奨しています。私も実践している投資法になります。

どれくらいのリターンが期待できるか

では、投資信託を使った「長期・積立・分散投資」という投資法をすることで、どのような成績が期待できるのでしょうか。

これも金融庁が試算してくれています。

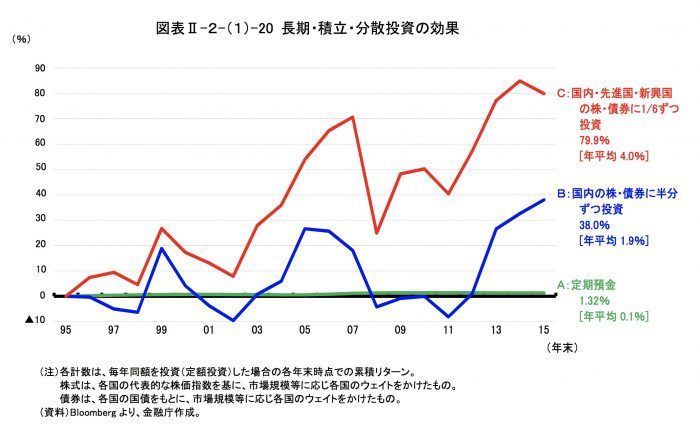

この表は、1995年から20年間投資を続けた場合の結果を示しています。

Aは定期預金、Bは日本の株式・債券にだけ投資をした場合、Cは6資産に世界分散投資をした場合のリターンの違いです。

Aの定期預金ではほとんど増えていません。Bの国内の株、債券に投資した場合ももうひとつです。

成績がいいのはCの世界分散投資をした場合です。

世界の株と債券6資産に均等分散していた場合、過去のデータでは年4.0%のリターンがあったということがこのグラフからわかります。

過去のリターンは未来を保証しませんが、年4%という数字は現実的なリターンの目安のように思います。

定期預金や日本国内だけに投資していたのでは限界があります。積立投資をするなら、世界経済に広く分散投資をすることが大切だということです。

誰でもできる「長期・積立・分散投資」による資産形成

投資とは、リスクが高くて怖いものである…そう思っている方も多いと思います。

積立投資にももちろんリスクはありますが、時間を味方につけることで年3〜5%程度のリターンが期待できる投資法です。

インデックスファンドを利用すれば、誰でもかんたんに分散投資ができます。

インデックスファンドというのは、日本株式クラスであればTOPIXなどの指数に連動する投資信託のことです。TOPIXのインデックスファンドを購入すれば、1つの投資信託を買うだけで、1,900社以上の東証1部企業に投資していることになります。

日本株式クラスのほかに、先進国株式クラスや新興国株式クラスのインデックスファンドを購入すれば、全世界の企業の株式に投資することができます。

低コストのインデックスファンドも充実してきており、投資環境は数年前とは比べものにならないくらいよくなっています。ネット証券なら500円や1,000円といった金額から積立ができます。

将来のために大事なことは、本業の仕事を頑張ってお金を稼ぐことですが、預貯金だけでは自分の資産は大きくなりません。

世界の株式や債券などのリスク資産も持つことで、一度仕組みを作ってしまえば、手間をかけずに世界に向けて積立投資を実践することができます。

「長期・積立・分散投資」の積立投資は、まさに私自身が実践している投資法です。

私は積立投資をはじめて5年になりますが、現在のリターンは年4%程度の成績になっています。利益確定をしていませんし、相場が悪いときには資産が減るかもしれませんが、時間を味方につけることで「負けにくい投資」を実践することができます。

金融庁は、平成30年にはこの投資法を非課税枠で推奨する「積立NISA」の創設を検討しています。

積立投資の方法を知って、少しずつでも将来の不安を解消していきたいですね。

以上、金融庁が推奨する「長期・積立・分散投資」という資産形成の方法…という話題でした。

著者 なるたく

40代会社員です。2012年からインデックスファンドで積立投資を続けています。「はじめての人にもわかりやすく」をモットーに、シンプルな積立投資の方法と経験を書いています。札幌市在住。

投資」のイロハ")

と貸借対照表(BS)の見方が10分でわかる!")

」主要3社の比較と評判")

の支給条件と手続き、受給期間と支給額とは?")