の使い方」")

のビットコイン相場 難易度の急上昇からの急下落に注意が必要です。")

のビットコイン相場 マイニング難易度は上昇継続しています")

貯金をしたいけれど、財布や口座にお金があるとついつい使ってしまうという方は少なくないかと思います。使っても誰にも文句を言われないお金があったら使ってしまうのは人間の性ですが、だからといって何の考えもなくお金を使い続けてしまっては、いつまでたっても真に豊かな生活は手に入りません。

どうしてもお金が貯められなくて困っているという方は、お金が自動的に溜まっていく「オフショア積立保険」を利用するといいかもしれません。

オフショア積立保険は自動引落でお金が溜まっていく!

積立定期預金とは、毎月指定した日に指定した額を普通預金口座から定期預金口座に振り替えて行くことによって、まとまったお金を作る金融商品です。例えば、毎月25日に2万円ずつ積み立てる、と言った感じです。通常の定期預金は元金を一括で用意する必要がありますが、積立定期預金は毎月少しずつ元金を払い込んでいきます。

オフショア積立保険のメリット

オフショア積立保険は、一度契約をすればクレジットカードからお金が引き落とされていくことです。人間には現状維持バイアス(無意識のうちに現状を意識しようとする性質)があり、何もしていないときは「何もしていない」状態を維持し、何かしているときには「何かしている」状態を維持しようとする傾向があります。オフショア積立保険はこの人間の特性をカバーする商品です。

一度、オフショア積立保険を始めてしまえば、「毎月積み立てる」という状態を無意識のうちに維持しようとするため、よほどのことがない限りは意識しなくてもお金を貯められます。「節約を強制されている感」を感じることがないのは、大きなメリットと言えます。

また、オフショア積立保険は満期を迎えていなくても解約せずに引き落とすことが可能です。その為、急にお金が必要になったときも自由度が高いのが安心です。

いくらから積み立てるべき?

まずは手取り給料の10%を積み立てていくといいでしょう。例えば手取りが20万円ならば毎月の積立額は2万円です。これを繰り返すだけで無駄遣いが減り、年間で24万円10年で240万円を貯蓄していくことができます。さらに海外の生命保険は複利運用で資産を増やしていけるので長期間積立することで後半の資産増加のペースは早まります。

海外の保険会社の積立なら年6%の利息も可能

日本の銀行定期預金や貯蓄型の生命保険で積立てをしても年利1%も貰えませんが、海外の保険会社の積立商品なら年利6%くらいは狙えるます。積立はクレジットカードで月々2万円からはじめられ、積立期間は10~25年で設定できるので学資保険の代わりに利用する方も多いようです。

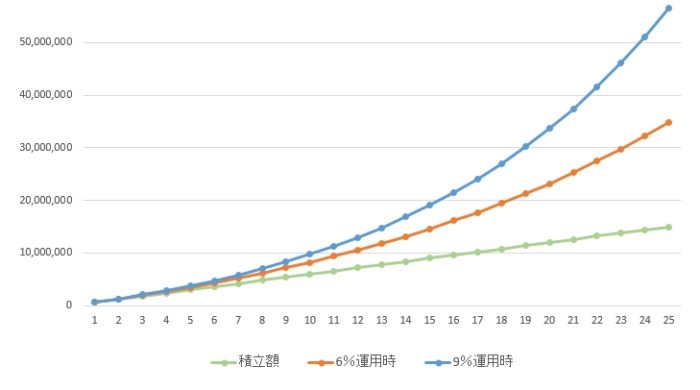

積立シミュレーション例

月5万円×25年間積立 年利6%または9%で複利運用した場合

年6%~9%の複利運用なら計算上は25年間で200%~300%のリターンを狙うことができます。

オフショア積立保険の契約方法

オフショア積立保険を提供している保険会社は世界にはたくさんありますが、日本人向けにインターネットからの申し込みを受け付けている保険会社はありません。その代わり香港などの保険代理店(IFA)経由で申込をする必要があります。

香港のSFC(日本の金融庁のような機関)に登録されているIFAは、200社以上ありますがその中で優良なIFAを紹介している日本の団体や保険代理店もあるので、日本語サポートのあるIFAの紹介を依頼してみてはいかがでしょうか。

日本人スタッフがいるIFAであれば契約書が英語でも翻訳してくれるため英語ができなくても問題なく申込みやその後のサポートを受けることができます。

海外の有名保険会社リスト

- インベスターズ・トラスト(ITA):2002年設立の新しい保険会社、世界30以上に展開

- FT Life(旧:Ageas):1824年創業のベルギーのAgeas社を香港大手保険会社のNWS Holdingsが買収して誕生。

- Premier Trust(プレミア・トラスト):米国フロリダに本拠地を置くアメリカの独立系保険会社Premier Assurance Groupのグループ会社(世界60ヶ国以上に展開)

- Sun Life(1865年に設立された北米でも最も古い金融機関)

- RL360°(ロイヤルロンドン):マン島の本社を置き、資産100億ドル以上の歴史ある保険会社

- ハンサード(日本人の契約不可)

- スタンダードライフ(日本人の契約不可)

- フレンズプロビデント(日本人の契約不可)

貯金をしたくても、ついつい使ってしまうという悩みを持っている方は多いのではないでしょうか。一度始めれば、半強制的に貯金をすることができるオフショア積立保険を検討してみてください。

」主要3社の比較と評判")

と貸借対照表(BS)の見方が10分でわかる!")

」主要3社の比較と評判")

の支給条件と手続き、受給期間と支給額とは?")