の使い方」")

のビットコイン相場 難易度の急上昇からの急下落に注意が必要です。")

のビットコイン相場 マイニング難易度は上昇継続しています")

2018年(平成30年)分の確定申告期間が2019年2月18日より始まるが、2017年以前との大きな変更点は配偶者控除・配偶者特別控除である。

配偶者(特別)控除の活用に、申告者本人の所得制限が加わり、控除額にも影響する。株式投資の所得は選択して申告できるものがあり、配偶者(特別)控除額を左右することもあるので気をつけたい。

配当所得・源泉口座は選択して申告できる

株式投資家が確定申告を行うにあたっておさえてほしいのは、選択して申告できる所得があるということだ。

上場株式の配当や上場投資信託の分配金、そして特定公社債(国債や上場企業公募社債など)利息は、計算書ごと、特定口座に受け入れている場合は口座ごとに申告対象を選択できる。

また特定口座のうち源泉徴収を選択したもの(源泉口座)に関しても、申告する口座を選択できる。

申告対象を選択できる両者共通の理由は、所得税15.315%・住民税5%が配当受取時・売却時に徴収されているからである。

あえて申告するメリットは、上場株取引で生じた損失と相殺すると、徴収されていた税金が還付されることにある。

例えばA証券会社の源泉口座で平成30年に譲渡所得35万円が生じ、配当所得5万円も受けていると、計40万円の所得に対し所得税61,260円・住民税20,000円が徴収されている。

別のB証券の口座で、もしくは3年前(平成27年分)までに20万円の損失が生じている場合は、40万円の所得と20万円の損失は相殺でき、相殺した20万円に対する所得税30,630円・住民税10,000円が軽減される。

2018年以降の配偶者(特別)控除の改正点

配偶者控除については、配偶者の要件は合計所得金額38万円(所得が給与のみの場合は、年収103万円)以下と変わらない。申告者本人の要件として、従来配偶者特別控除の要件にあった合計所得金額1,000万円以下であることが加わった。

配偶者特別控除については、従来配偶者の要件は合計所得金額38万円超76万円未満であった。2018年以降は合計所得金額38万円超123万円以下に変わり、対象者が増大した。

なお控除額については、配偶者控除と配偶者特別控除共通で新設されたしくみがある。申告者本人の合計所得金額が900万円以下の場合と比べて、900万円超950万円以下では3分の2に、950万円超1,000万円以下の場合では3分の1に縮小される。

配偶者特別控除額一覧表

| 配偶者特別控除 | 申告者本人の合計所得金額 | |||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

| 配偶者の合計所得金額 | 85万円以下 | 38万円 | 26万円 | 13万円 |

| 85万円超90万円以下 | 36万円 | 24万円 | 12万円 | |

| 90万円超95万円以下 | 31万円 | 21万円 | 11万円 | |

| 95万円超100万円以下 | 26万円 | 18万円 | 9万円 | |

| 100万円超105万円以下 | 21万円 | 14万円 | 7万円 | |

| 105万円超110万円以下 | 16万円 | 11万円 | 6万円 | |

| 110万円超115万円以下 | 11万円 | 8万円 | 4万円 | |

| 115万円超120万円以下 | 6万円 | 4万円 | 2万円 | |

| 120万円超123万円以下 | 3万円 | 2万円 | 1万円 | |

基準となる合計所得金額の注意点

配偶者(特別)控除の控除額計算に利用される「合計所得金額」は、株式投資を行っている場合には注意点がある。

例えば平成30年分で給与所得870万円の他に、冒頭の計算事例のように配当・譲渡所得で40万円の所得があり、20万円の損失と相殺していたとする。合計所得金額は870万円+40万円―20万円=890万円として良いのだろうか?

20万円の損失がB証券の別口座で平成30年分に生じていたものであれば、この計算は正しい。しかし3年前までの損失を繰り越していたのであれば、20万円は差し引けず910万円が合計所得金額だ。

合計所得金額は、繰越控除前の当年分だけで計算することに注意したい。そして合計所得金額が890万円と910万円とでは、配偶者(特別)控除額は変わってしまうのだ。

合計所得金額の確認方法

確定申告書等作成コーナーなどのソフトを使って申告している場合は、申告者本人の合計所得金額は正しくすべての所得を入力することにより自動判定される。

しかし配偶者の合計所得金額は、確定申告書等作成コーナーにおいては手動入力となっており、自分で計算する必要がある。

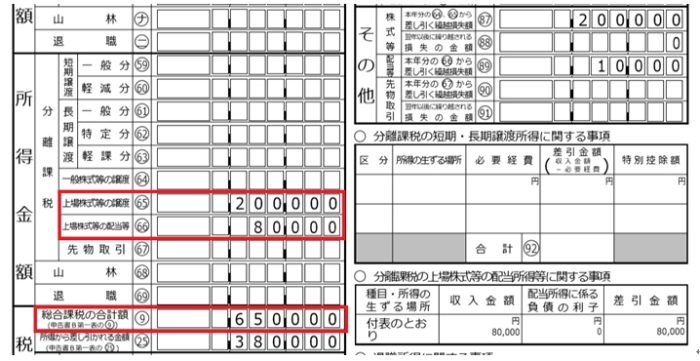

株式投資を行っている場合の合計所得金額は、第三表を利用する。

株式投資を行っている場合の合計所得金額は、第三表の(9)+(65)+(66)

第三表のうち、給与所得など、株式に代表される分離課税の所得以外の所得合計額が、総合課税の合計額(9)である。

上場株式の取引を行っている場合は、この(9)に上場株式の所得を加えると合計所得金額になる。

加えるのは、上場株式等の譲渡(65)や上場株式等の配当等(66)である。例えば(9)欄:65万円、(65)欄:20万円、(66)欄:8万円の場合は、合計所得金額は全て足して93万円である。

注意点は3点ある。まず申告対象としなかったものは、譲渡所得(65)欄・配当等(66)欄に当然反映されないため、合計所得金額にも加える必要は無い。

2点目であるが、譲渡所得(65)欄・配当等(66)欄は、申告年分の損失は通算されるが、前年以前の繰越損失を差し引いた金額ではない。合計所得金額の算定に使える数字であるが、課税される所得と食い違いが出てくる点には注意したい。

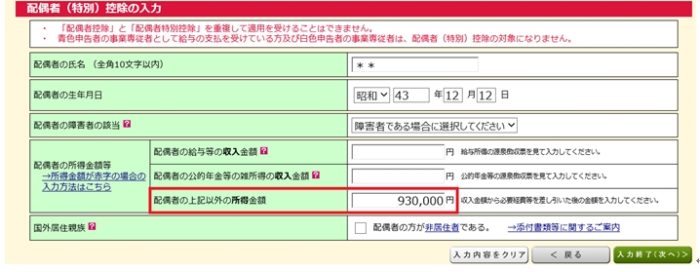

前述のように配偶者の合計所得金額93万円の場合、確定申告書等作成コーナーでは「配偶者の上記以外の所得金額」に入力すればよい。

配偶者の合計所得金額93万円を入力

あるいは(9)欄の合計額65万円が、給与所得のみ(年収130万円―給与所得控除額65万円)であれば、「配偶者の給与等の収入金額」130万円「配偶者の上記以外の所得金額」28万円と入力する方法もある。

給与収入130万円・上記以外の所得金額28万円でも合計所得金額93万円に

3点目であるが、譲渡所得(65)欄がマイナスになる場合は、0円とみなして合計所得金額を計算する。上場株式の損失は、給与所得などと通算できないからだ。

選択申告額と配偶者(特別)控除消失額を比較

配当所得と源泉口座の譲渡所得は選択して申告できるので、選択の仕方で合計所得金額が増減する。

配偶者の合計所得金額が増減して配偶者(特別)控除が変わってくるのは勿論であるが、申告者本人の合計所得金額も900万円台の前後で増減する場合は、配偶者(特別)控除に影響する。

配偶者の合計所得金額が配当・譲渡所得28万円を足して93万円となる場合、申告者本人の合計所得金額が900万円以下であれば、配偶者特別控除額は31万円になる。

配偶者が21万円分の繰越控除を受けるために配当・譲渡所得28万円を申告するのであれば、配偶者は所得税・住民税あわせて42,661円分(21万円×20.315%)が軽減される。

ここで配偶者が配当・譲渡所得28万円分の申告をとりやめれば、配偶者の合計所得金額が65万円となり、配偶者特別控除額は38万円になる。

配偶者特別控除の申告者は7万円だけ控除額増えるが、これに伴う所得税・住民税の軽減額は所得税率によって変わってくる。

ただ最高税率は55%で、高所得者でも42,661円を超えることはないので、配偶者特別控除が減ったとしても、配偶者は配当・譲渡所得28万円を申告したほうが良いことになる。

申告者本人に関しても、合計所得金額が900万円台前後になる場合は、申告する配当・譲渡所得と配偶者(特別)控除額の増減を考慮したい。

配偶者は住民税非課税ラインも意識したい

配偶者の合計所得金額が85万円以下であれば、申告者本人の合計所得金額900万円以下である限り、38万円の配偶者(特別)控除を受けられる。

配偶者の合計所得金額85万円までが「扶養の範囲」になったと言われることもあるが、実際には配偶者自身に所得税や住民税がかかってくることもある。

所得税は配偶者の合計所得金額が38万円以下であればかからないが、住民税が非課税の範囲はもう少し低くなる。

住民税は所得に関わらず年間5,000円課される均等割と、所得に応じてかかる所得割から成る。住民税の非課税範囲の上限は、下記の通りである。

合計所得金額 : A ×(本人+扶養親族等の数)+ B

※扶養親族等の数が0人の場合は、Bは加算されない。

所得割の非課税範囲は、A=35万円、B=32万円である。均等割の非課税範囲については、AとBは下記のとおりである。

| 級地 | A | B |

| 1級地 | 35万円 | 21万円 |

| 2級地 | 31.5万円 | 18.9万円 |

| 3級地 | 28万円 | 16.8万円 |

級地は生活保護基準の級地である。

1級地で扶養親族等0人なら、所得割の非課税範囲と同じであるが、これより高くなる場合もあれば低くなる場合もある。

扶養されている配偶者の場合は、扶養親族等0人となるため、合計所得金額38万円ギリギリで申告すると住民税均等割5,000円が課税されてしまうことに注意したい。

関連記事:

→海外投資/オフショアファンドの窓口【IFA無料紹介サービス】

→日本と世界の学資保険比較!元本保証140%の海外積立商品

→海外積立投資メイン3社の比較と評判

→ヘッジファンドは投資信託比較で手数料10倍!でもリターンは3倍!?

やPBR(株価純資産倍率) 。株式投資に必須の指標は役に立つのか。")

と貸借対照表(BS)の見方が10分でわかる!")

」主要3社の比較と評判")

の支給条件と手続き、受給期間と支給額とは?")