の使い方」")

のビットコイン相場 難易度の急上昇からの急下落に注意が必要です。")

のビットコイン相場 マイニング難易度は上昇継続しています")

世界の生命保険会社の貯蓄型の生命保険(終身保険、養老保険)は日本と比較し利回りが非常に高いのが特徴です。

終身保険の一例では、一括で1,000万円を払込んだ場合、5年で返戻率が100%を超え、40年後には450%もの返戻率がを得ることができます。日本で節税対策として活用できた定期保険が販売中止になったことで、海外の生命保険が代用できるのではないでしょうか。役員の退職金や個人年金、相続対策を目的とした資産運用が可能となります。

期間 解約返戻金 返戻率

期間 解約返戻金 返戻率

6年後 1,000万円 100%

16年後 2,000万円 200%

22年後 3,000万円 300%

30年後 4,500万円 500%

40年後 10,000万円 1,000%

※返戻率は現行利率で推移した場合

日本の生命保険では考えられない返戻率ですが、世界ではごく一般的な商品内容です。それではなぜ高い利回りが出せるのか、3つの理由をご説明させて頂きます。

海外生命保険が利回りが高い理由

海外生命保険が高い利回りで運用できる理由は3つあります。

1、オフショア地域(非課税地域)で資金運用

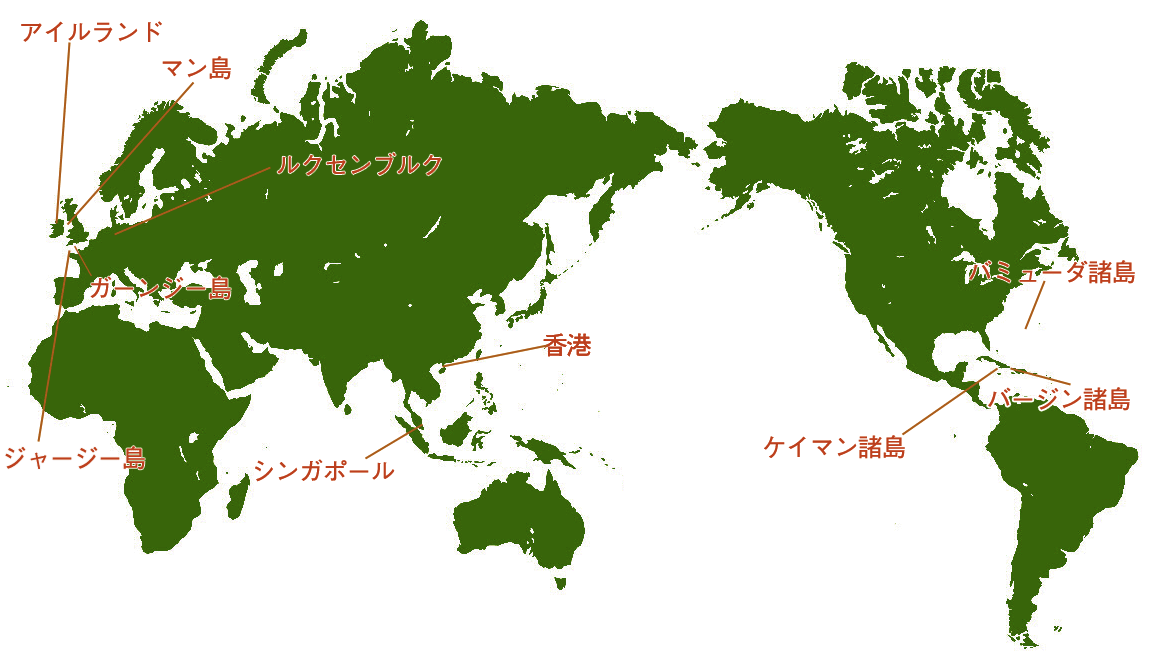

海外の保険会社はケイマン諸島、マン島などのオフショア地域に法人を置くことで合法的に節税をすることで運用益を再投資することで高い利回りを出しています。

米国を代表する4社「GAFA」(Google、Apple、Facebook、Amazon)もオフショア法人を使った節税を行っています。

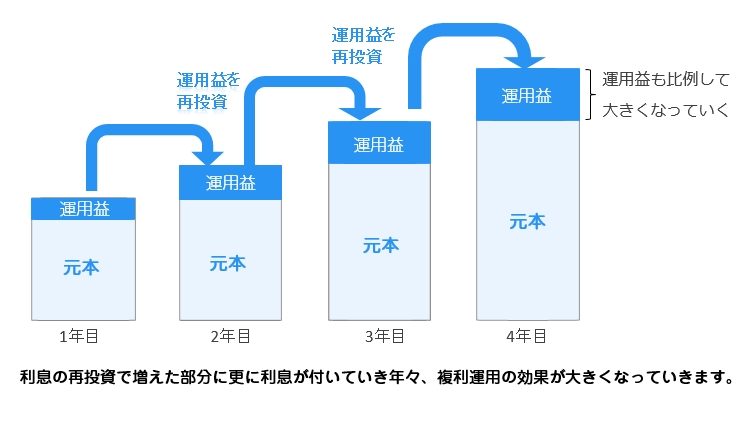

2、複利運用

運用益を複利で運用することで高いリターンを得ることができる商品設計になっています。複利運用とは投資元本から得られた利息を追加投資して、投資元本を大きくしていく運用方法のことです。

追加投資した利息に、さらに利息がつくことが繰り返され、利息が利息を生むことで雪だるま式に元本が増やすことができます。

3、香港の運用会社

積立保険、変額保険など複数の変額金融商品(ファンド)を選択できる商品は、IFA(保険代理店兼運用会社)経由で契約し、プランの運用を委託しますが、香港も世界トップのオフショア地域のため、運用益に対する課税が行われません。その為、高いリターンを期待できます。

このように一番の理由は課税率がゼロに等しいオフショア地域の税制面が長期運用するにあたり20年30年というスパンで見た際に大きなリターンを得られる理由です。

特に特別なテクニックがあるわけではありませんので、保険会社が高いリスクを取って運用しているわけでもありません。日本などの課税が高い国で運用するのか、ゼロ課税国で運用しているのかの差となるわけです。

日本で海外の生命保険が販売されない理由

日本の保険会社は日本の国債を大量に保有し保険金を運用しています。もし海外の保険会社が本国と同じ商品をそのまま日本で販売すると、誰も日本の生命保険を契約しなくなってしまいます。その為、日本の生命保険会社を守るため金融庁が許可した保険しか販売できないと言われています。

実際、外資系のある大手保険会社も日本で営業活動を行っていますが、本国で販売している利率とはかけ離れた内容となっています。

海外の保険会社の信用度

日本居住者が契約できる海外の生命保険会社は、名前を聞いても初めて耳にする会社ばかりです。会社の信用度は日本の保険会社の格付けと比較し高い会社がほとんどです。

海外生命保険会社A社の例

格付け機関 格付け 格付けレベル

S&P AA- (Very Strong) 16ランクの2番目

Moody’s Aa3(Excellent) 20ランクの4番目

社歴が100年を超える保険会社もあり、法人格・規模・格付けはむしろ日本の大手保険会社よりも健全な経営体制となっています。

海外生命保険の種類と特徴

日本人が契約できる生命保険は、終身保険と養老保険があります。医療保険はありません。

それぞれ一括払型(1年、5年、10年、15年)と積立型(10~25年間)の支払い方法があり、個人年金として満期後に毎月受け取れるものや、学資保険の代わりとして15年の積立てで140%の元本確保ができるものがあります。

[supsystic-tables id=1]

※1 年齢により死亡保障額が異なります ※2 保険金額により診査が必要です

終身保険

日本の終身型生命保険と比較し3つのメリットがあります。

- 運用利回り:200%以上の高い運用利回りを得られます

- 保険料:約半額の保険料で1億円の死亡保障を準備できます

- 相続対策:名義変更により妻子に相続ができます

※上記は利率の推変更や年齢、加入条件により異なる場合があります。

加入例)30歳男性(非喫煙) 年間険料100万円(5年払い)

一括払い保険料 500万円

死亡保険金額 1,556万円

期間 解約返戻金 解約返戻率 死亡保障 死亡保険倍率

20年後 1,125万円 225% 3100万円 6.2倍

30年後 1,965万円 393% 4100万円 8.2倍

40年後 3,410万円 682% 5600万円 11.2倍

契約期間中は被保険者の変更が可能です。損益分岐点は最短6年目となり、以後は高い返戻率で推移します。

養老保険

満期まで支払いがコミットされます。一部引き出しも可能です。

個人年金-元本確保型

元本確保型のため学資資金の準備など、資金ニーズが明確な用途に向いています。

個人年金-変額運用型

世界のファンドを組み入れることで高いリターンを目指すことができますが、リスクを分散するため長期積立が前提です。

個人年金-固定金利

余裕資金を固定金利で運用することができます。

個人年金-終身年金

一括投資した金額が10年後に元本の150%が保証されます。10年後からご年齢に応じた割合で一生涯年金として受け取れます。

個人年金-確定年金

10年、20年などの一定期間、年金が受取れ、この期間中に被保険者が亡くなった場合も年金は遺族に支払れます。

個人年金-即時年金

保険料を一括で支払った翌月からすぐに年金を毎月受け取れます。また相続対策やリスク分散としてドル建てで資金を分散することもできます。

加入方法

海外の生命保険を契約するには、香港のIFA(保険代理店兼運用会社)を通して契約する必要があります。IFAに相談すれば生命保険の試算表を取り寄せることができます。

関連記事:

→海外投資/オフショアファンドの窓口【IFA無料紹介サービス】

→日本と世界の学資保険比較!元本保証140%の海外積立商品

→海外積立投資メイン3社の比較と評判

→ヘッジファンドは投資信託比較で手数料10倍!でもリターンは3倍!?

の活用には周辺の年金制度も理解したい")

」主要3社の比較と評判")

と貸借対照表(BS)の見方が10分でわかる!")

」主要3社の比較と評判")

の支給条件と手続き、受給期間と支給額とは?")